2014年,對台股而言將是特別的1年,因為在這1年,台股從以往的「病貓」搖身一變成為「猛虎」,成為全球數一數二表現強勢的股市,細究台股今年以來表現,來自「外資」的買盤仍扮演關鍵角色,也讓台股備好打「亞洲盃」的充足銀彈。

台股歷經10幾年開放外資以來,除了網路泡沫與金融風暴的特殊利空外,外資每年幾乎都以穩定的幅度加碼台股,至今持有市值比重已達36.5%歷史新高。

「台股由外資主導」已非新聞,但從日前寬量國際(QIC)所公佈的「台股機構投資人股東結構」竟赫然發現,外資主控台股「集中度」高得嚇人。

因為台股前10大股東當中,外資就強佔8家,大家耳熟能詳的The Vanguard Group, Inc.(先鋒集團)、BlackRock, Inc.(貝萊德)、Capital Group(資本集團)、Saudi Arabian Monetary Agency(沙烏地阿拉伯貨幣總局)等都榜上有名。

而這樣的外資股東結構對照其他國際股市也夠漂亮,說台股國際化並不為過。

國際資金之所以青睞台股,MSCI所給予的台股權重、迫使被動型基金必須在台股放置一定的部位是主要原因,然而,對照目前新興市場基金經理人所給予台股的權重、仍低於MSCI所建議配置約2至3個百分比來看,「主動型基金」看來仍不太主動。

這就是台股的結構性問題,也就是說,台股看似國際化、有能耐打亞洲盃,但制度是否跟上國際化腳步,才是背後真正問題所在,當然,台灣產業結構的根本性問題也不能忽略,但這需要時間調整,對台股而言,目前當務之急仍是針對制度改善。

一位美系投資銀行主管表示,曾有一位國際機構投資人感嘆:「每年台灣企業到海外籌資的數量與金額雖然沒有中國那麼多,但對我們來說,埋不埋單只有價格問題,根本不必擔心會買到地雷股,但主管機關祭出很多限制措施,讓發行效率降低。」

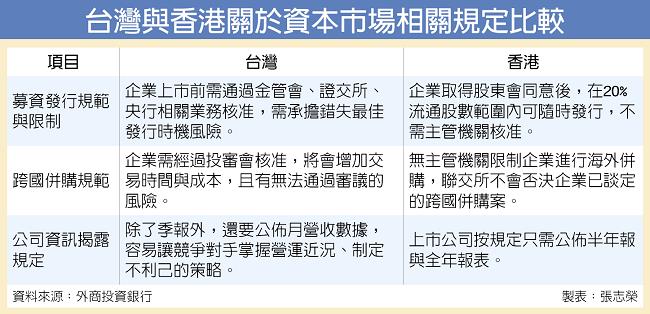

台股要打亞洲盃,外資圈的看法是,其實不要跟南韓比,直接把等級拉高到港股,但無論從募資發行規範與限制、跨國併購規範、公司資訊揭露規定等角度來看,台灣主管機關的規定實在有點多。

舉例來說,台灣企業上市前,需通過金管會、證交所、央行相關業務核准,包括「央行核准需約1個星期」、「金管會核准需12個工作日(央行核准後,如需要)」、金管會核准僅有6個月期效,到期後不但須重新申請核准,且1個月內不得再次送件」等。

相較之下,香港企業取得股東會同意後,在20%流通股數範圍內可隨時發行,不需主管機關核准就可直接發行,制度設計上較有彈性,因此,整體而言,台灣企業必須承擔錯失最佳發行時機的風險。

美系投資銀行主管表示,台股若真的要打亞洲盃,最起碼「制度」要跟其他先進股市一樣,包括現貨個股漲跌幅限制、企業海外籌資也不要有折價幅對的限制,甚至連要到海外籌資的企業財務結構也不要有限制。