精華與金可已成功在台灣及大陸打敗國際大廠,搶佔市佔率。這二家企業究竟用了什麼樣的策略? 突破國際大廠的產品就是比較好的品牌迷思,打下自已的江山。

隨著個人所得的提高,以及年輕男女愛美的風潮帶動下,造就了這幾年隱形眼鏡市場的膨勃發展。國內2 家最主要的隱形眼鏡生產廠商,股價都曾達到500 元以上。但探詢了幾家眼鏡行後,對這2 家公司產品的看法竟出現了完全不同的意見。

這使我想起了當年一位眼鏡行老闆的說法,他說,某個N 牌光學大廠所推出的鏡片,賣的又貴還不是在日本生產的,但另一個H 廠牌的鏡片,雖然堅持在日本生產,也履獲日本相關雜誌的推薦,卻因為了擴大市佔率,在台灣不斷壓低銷售利潤,而使得眼鏡行根本不願銷售。而當顧客指名N 牌大廠的鏡片時,眼鏡行不僅大讚顧客好眼光,其實又賺得荷包滿滿。真是顧客、老闆盡皆滿意。

在隱形眼鏡行銷市場,這種品牌迷思也普遍存在。而二大廠採取不同的策略,精華主打代工生產的經營模式,金可則以「賒銷制」快速搶佔中國大陸市場。

國內兩大隱形眼鏡廠 經營策略完全不同

精華:精華成立於1986 年,目前是全球最大的隱形眼鏡代工廠。在台灣主打自有品牌帝康,市佔率第二( 約20 多%),僅次於嬌生( 約40%);海外市場則仍以幫國際大廠代工為主。目前全球隱形眼鏡產業仍屬於被前四大跨國公司寡佔的局面,帝康只能排到第五。

F- 金可:F- 金可於1985 年開始進入中國市場,在中國以「海昌」主打中高階市場,以「海儷恩」主打低消費族群,合計市佔率約37%,為中國市場第一大。近年來切入電商通路,市佔率約25%,僅次於博士倫的30%。另外近幾年則不斷擴廠提高自製率。

產銷組合:

精華專注在隱形眼鏡的製造,營收80% 來自外銷,70% 營收以美金計價。就地區別來分營收最大來源是日本約佔70%,其次為台灣13%、歐洲8%、中國6%。F- 金可則是約有35% 的營收是來自於護理液的銷售。總營收超過95% 在中國,以中國銷售通路來區分,批發商約佔59%,而零售商佔39%。

營運分析不同發展策略 產生不同的財務結構

(1) 總營收分析:

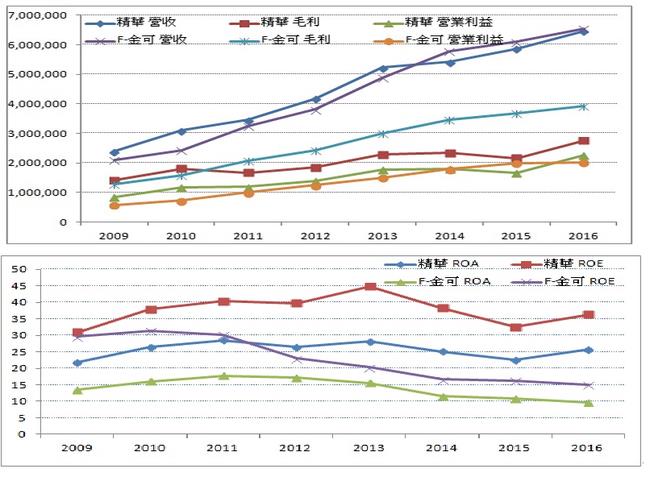

觀察2009 年到2016 年,這兩家公司的營收成長率都相當驚人,都從20 億左右成長至65 億左右。其中,精華七年營收複合成長率高達15.24%,金可更是驚人,七年營收複合成長率更是高達17.66%。

為什麼精華與金可的營收可以這麼高的速度成長呢?主因是市佔率不斷提升的結果。而金可的成長率高於精華,另一個最重要的原因是中國大陸的隱形眼鏡市場成長率高於全球,並與該公司所採取的經營策略有關。

(2) 毛利率變化分析:

從毛利率的走勢來看,精華的毛利率從接近60% 下滑2015 年的36% 左右。直到2016 年因

調升合約報價,毛利率再重回42% 左右。主因為全球隱形眼鏡發展趨勢來看,隨著個人所得的提升,民眾配戴「短天數拋棄式」隱形眼鏡的比例會逐漸提高,而「短天數」隱形眼鏡的毛利率低於長天數不少。精華的主要市場在較先進國家,而先進國家這六年來配戴「短天數」隱形眼鏡的比例不斷提高,精華的「短天數」隱形眼鏡早已超過總銷量的80%,並且逐年攀高。因此隨著「短天數」隱形眼鏡的比重提高,精華的毛利率也逐年下降。

反觀金可,金可的毛利率走勢相當穩定,七年來都維持在60~65% 間,表現相當亮眼。由於金可的主要市場在中國,雖然中國市場「短天數」隱形眼鏡的比重也在提高,但仍只有20~30%,相對而言對金可毛利率的殺傷力沒那麼大。此外,金可近來不斷提升自製率,對公司的毛利率有正面的幫助。因此金可的毛利率可以維持高檔。但隨著未來「短天數」隱形眼鏡比重不斷提升,加上自製率也已超過80% 的情況來看,未來毛利率可能會開始下滑。

(3) 營利率變化分析

精華的費用率呈現逐年改善。精華七年來費用的複合成長率為-1.81%,也就是精華的費用率從2009 年的24.12% 下降至2016 年的不到8%。反觀F- 金可,費用率七年來僅有小幅改善,從32.87% 下降至29.10%,但其實也算是相當努力了。

獲利能力分析皆高獲利 但著重點不同

由ROE 來看!精華的ROE,從2009 年的31%上升至2013 年的44.84%,但2014、2015 年都呈現下滑,一直到去年才又重新站回35% !而金可的ROE 表現,從2010 年的高點32% 左右持續下滑至2016 年的15%。另外,金可在2012 年辦理增資,因此在股本大幅膨脹的影響下,雖然就營業利益來看兩家公司似乎差距不大,但就經營績效來看F- 金可好像略遜一籌。就ROA 來看,2012 年F- 金可的ROE 較ROA 掉得快,顯見F- 金可大幅增資,但卻減少了負債,對公司的財務結構進行改善。這點,大家如果再做個杜邦分析,就更清楚了。

有關於金可在中國大陸的營運模式,有必要再深入說明一下。首先,由於隱形眼鏡相關專業知識由於產業封閉性的關係相對不易取得,且具有高度複合性技術( 高分子學、光學、眼光學及模具製造……等),產品規格繁多,製造門檻高,並且因其侵入式醫療性質使銷售及製造必須經各地衛生主管機關審核,如上大部分消費者對於陌生品牌也較不輕易信任,所以先進入市場者及大品牌具有相當巨大的優勢。

而隱形眼鏡在中國屬於剛起步的產品,中國消費者對於隱形眼鏡產品並不熟悉,因此相當依賴店家的意見,看準了這項特性,F- 金可便對經銷商及通路商採用所謂的「賒銷制」。也就是給經銷商、盤商資金上的利益,讓經銷商全力銷售「海昌」、「海儷恩」商品,這個策略使F- 金可市佔率快速擴大。但也因這個策略使得F- 金可的資產上有相當多的應收帳款( 約佔總資產的31.69%)、存貨,也因此拉長了應收帳款的收款天數及存貨週轉天數。而近來加快發展電商或是收購永勝公司以代工方式進入日、歐及東南亞市場,在未來應是有幫助的。由於電子交易平台大部分直接面對終端消費者,買賣幾乎都是銀貨兩訖的狀態,如果成功發展有助於公司降低應收帳款周轉天數過長的問題,也為公司拓展新的銷售管道。

F- 金可中國製造基地江蘇海倫今年4 月中遭CFDA 查廠不過,遭勒令停產,衝擊下游信心,不過,5 月23 日複查通過後隨即恢復生產,下游信心也正逐漸恢復中,公司表示6 月拉貨力道也逐漸轉強。由於財務結構較弱,在這樣的情形下公司股價在面對突發事件時會相當辛苦。

結論:精華穩紮穩打 金可快速擴大市場

可以這樣說,精華是採取穩紮穩打的策略來經營,財務控管良好,而F- 金可則是看到中國大陸成長快速的市場,以快速佔有市場為主要目標。但為了快速發展,部份犧牲了財務的穩健。目前相對來說F- 金可的財務比較承受不起意外的打擊,雖目前股價處於低檔,但在考慮是否投資時,要觀察其營收能否恢復快速成長,以及財務結構的改善情況而定。