自2016年1月起,新台幣對美元呈現近乎逐步升值走勢,迄2017年6月底止,累積升值達11.16%。又根據國際清算銀行(BIS)之統計,衡量新台幣對多種外幣之平均價值的名目有效匯率指數,也自2016年5月起逐漸上升,至2017年6月止,新台幣的對外價值累計上升了9.06%。

匯率影響每位國人

匯率不只影響進出口品的生產者、受雇者與消費者,也左右出國觀光旅遊者之成本,以及國內對來台觀光客提供旅遊服務業者的生機。此外,擁有國外資產與國外負債之企業與家庭,也會因為匯率之變動而產生匯兌損益。由於台灣對外開放程度甚高,2016年進口與出口占GDP比重各高達50.7%與62.9%,且擁有全球排名第5、總額達1兆1千億美元的國外淨資產,因此不僅台灣經濟,甚至每位國人多少都會受到匯率之影響,故有必要共同關心新台幣的匯率。

近一年來新台幣的顯著升值,使國內的出口廠商蒙受不小的匯兌損失,保有大量國外資產的企業(含中央銀行)也匯損相當嚴重,但出國觀光旅遊者,則因旅遊成本大幅下降而笑逐顏開。

面對此波升值,尤其是去年底以來的升值,出口業者雖然仍不免對央行的「阻升不力」略有怨言,但批評聲浪明顯比過去弱了許多。主要原因乃是出口業者也充分了解,央行近半年多來,在美國高度關切台灣是否操縱匯率之情況下,對介入匯市多所顧忌,業者因而不便再苛求央行。

央行干預影響匯率

台灣在1978年由釘住美元的固定匯率,改為採行機動匯率制度,也就是學術界習稱的管理浮動匯率制度。在此制度下,新台幣的匯率除了受到外匯市場的供需力量影響外,央行得視需要,藉參與外匯買賣,左右匯率的水準值及其走向。因此,匯率是由市場供需與央行的政策意向兩者共同決定。

在過去十幾年間,央行基於維護匯率穩定,以及協助經濟成長的職責,經常介入匯市,藉買賣外匯將新台幣匯率控制在狹小的範圍內波動,且多傾向於以買進外匯,壓低新台幣的對外匯價,以提升出口競爭力,促進出口,進而提高經濟成長率。

然而,以抑低匯率促進出口、經濟成長與就業,在國際上被視為是「以鄰為壑」的作法。台灣最近連續3年貿易出超占GDP的比例都在10%以上,更是引起國際側目,故有美國關切台灣是否操縱匯率,並將台灣列為干預匯率觀察名單之舉。未來在美國持續關切下,可預期央行對新台幣匯率的主導程度將下降,市場供需之角色將上揚。

三市場因素左右新台幣匯率

以國人普遍關心的新台幣與美元兌換率進行說明,影響此一新台幣匯率的最主要市場因素有三:

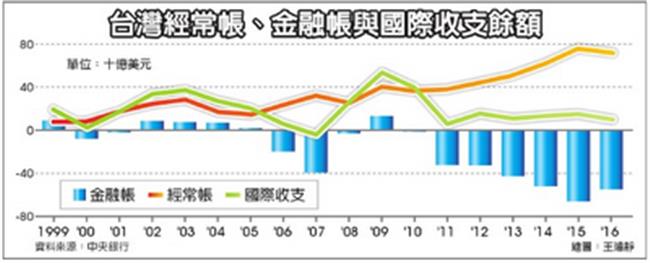

1.台灣的經常帳收支:經常帳盈餘(赤字)將導致新台幣升值(貶值)。圖1顯示近十幾年來,台灣的經常帳盈餘由2005年的149億美元,近乎逐年增加至2016年723億美元。而經常帳盈餘又主要源自商品貿易出超;以2016年為例,723億的經常帳盈餘中,商品貿易出超即貢獻了694億。因此,貿易出超是新台幣升值的最主要導因。

2.金融帳收支:金融帳的盈或虧,同樣將造成新台幣的升值或貶值。依圖1,台灣的金融帳自2005年以來,除了在2005與2009年呈現盈餘之外,其他10年都出現赤字,意即有資金淨外流的現象;近三年之赤字且都超過500億美元。雖然國人與輿論對金融帳的長年呈現赤字,常表示不捨,並時以「資金失血」稱之,但是國人必須有以下兩點了解:(1)幸虧有此金融帳的大量資金外流,相當程度抵銷了鉅額經常帳盈餘對新台幣所可能造成的升值,否則新台幣之升幅必當大幅提高。(2)外流的國內資金,目的多是為了到外國追求較高的報酬率,這不只有利於國民所得的提升,而且這些大量資金若非外流,而是續留台灣,1980年代末期國內資金氾濫、「台灣錢淹腳目」、股市與房地產泡沫等現象,必將重現。

此外,國人還有必要知道一項事實。依據BIS的統計,近十幾年來,在全球的外匯交易中,與貿易直、間接相關的外匯交易占比已低於10%,其他90%以上都是屬於金融帳交易。又在金融帳交易中,屬短期資金(也就是俗稱的「熱錢」)跨國進出之比例甚高。因此,這些短期資金的進出已成為左右各國短期匯率水準及其變動方向的最主要因素。台灣的外匯交易也有同樣的現象,故股市外資資金的進出,多年來已近乎主導了每日新台幣匯率的走向。

3.美元的國際價位:當美元受到各種因素的影響而走強時,1單位美元所能換得的各國貨幣數量皆上升,兌換新台幣的數量同樣也將走揚,意即新台幣對美元貶值。故而,美元若走強(弱),新台幣對美元將貶(升)值。

自1978年以來,以上三項市場因素與央行的政策意向共同決定了新台幣兌美元的匯率。而在過去一、二十年中,經常帳順差(尤其是貿易順差)是推升新台幣升值之源頭,金融帳逆差是緩和新台幣升幅的冷卻劑,央行則多以買匯的具體行動,展現其導引新台幣貶值或抑低新台幣升幅的政策意向。最後,新台幣對美元的升貶,相當程度也取決於美元國際價位的變化。

市場力量將主導匯率走勢

展望未來,在美國對台灣是否操縱匯率持續關注之情況下,央行除了在短期資金大量進出國境,或其他重大事件發生時,可能還是會以買賣外匯的方式緩和其對新台幣匯率的衝擊之外,基於抑低新台幣匯價而?的匯市操作將會盡量減少。因此,新台幣匯率基本上將回歸主要由外匯市場的供需力量主導。在這種狀況下,除非台灣能有效提升國內需求,降低超額儲蓄與淨出口,而且不刻意阻撓資金之外流,否則新台幣升值將勢不可免。國人宜有此種心理準備。(本文由刊登於《台灣經濟研究月刊》20卷7期「新台幣的匯率與央行干預」一文大幅改寫而成。)