人工智慧(AI)的核心「深度學習」持續被導入汽車供應鏈、5G與鋰電池充電技術,富邦證券認為,未來汽車將走向自動化(Autonomous)、聯網化(Connected)及電動化(Electrified)三大趨勢,引領台灣科技廠龐大商機。

每年1月在美國拉斯維加斯舉行的CES(Consumer Electronics Show)是科技潮流走向重要指標,近幾年,各大IT巨頭及車廠紛紛融合新能源車、車聯網應用、自動駕駛的各種科技應用,使其成為CES焦點,甚至讓CES有了另一種字面意義(Car Electronics Show)。富邦證指出,當汽車產業從傳統機械走向科技領域,對台灣的電子科技產業,將提供龐大的發展商機。

觀察自動駕駛軟硬體發展,無論深度學習、視覺辨識及精細的道路圖資系統等,都還未盡成熟,加上法律與保險的規範,專家預估,可完全在任何道路與天氣狀態下進行自動駕駛的Level 5自駕車,需到2028年以後才會開始大量進入市場。在此之前,先進駕駛輔助系統(ADAS)及車聯網(Connected Car)將分別構建自駕車的感官系統及溝通系統,以逐步實現自動駕駛的目標。

同時,電動車在各國政府要求節能減碳下,勢必成為趨勢。自2025年開始,荷蘭、挪威等將禁售燃油車,而德國、英國、法國也在2030~2040年間跟進,此一政策迫使傳統汽車製造商大舉投入自有新款電動車的開發。電動車不但以電能取代燃油驅動,與傳統內燃汽車相比,電動車內的大量電子零組件是電力驅動的基本元件,也加速汽車邁向智慧化與聯網化,Tesla便是最好的例子。

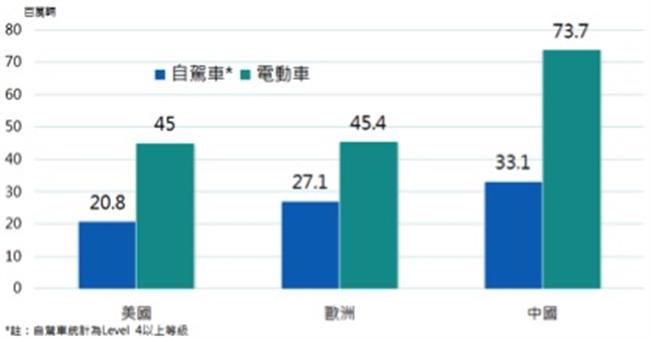

也就是說,汽車將受「AI、車聯網及電動化」三大趨勢驅動,使汽車供應鏈與產品本身都將出現重大改變。據研究機構預測,單就美國、歐洲與中國三個主要汽車市場,Level 2以上的電動自駕車,年銷售量到2030年將快速成長至8,100萬輛,逐漸取代目前的市售傳統燃油汽車。

電動自駕車 在陸領風騷

富邦證券指出,中國大陸科技產業近年飛躍成長,電動自駕車成為該市場的發展重點之一,根據其《智慧汽車創新發展戰略》意見稿,目標到2020年智慧汽車新車占比達50%,2035年將率先成為智慧汽車強國。PWC報告也評估,中國在2030年將超越美國與歐洲成為最大的電動自駕車市場,顯然中國大陸的政策鼓勵及龐大需求市場,是其發展電動自駕車的一大優勢。

的確,當中國大陸科技巨頭均投入電動自駕車的發展,百度發布Apollo 2.0自駕車平台已超過90家國際科技大廠參與合作,騰訊與阿里巴巴也都參與車廠合作及投入電動車與車聯網的投資。此外,拜騰與小鵬電動車等大陸新創業者在本屆CES表現也令市場注目,可以預見,中國大陸在電動自駕車市場的地位將愈來愈重要。

汽車聯網化 零組件受惠

根據IEK報告,目前全球汽車電子產值約2,500億美元,伴隨汽車自動化、電動化及聯網化的趨勢,預估其產值將在2025年突破3,500億美元,其中又以汽車動力及汽車安全的產值成長性最大,無疑將為台灣的半導體與電子零組件帶來龐大商機。

富邦證券指出,電動自駕車的關鍵零組件可分為「驅動、電能、感測及行控」四大系統,前二者是建構電動自駕車動力系統的核心;感測與行控則是讓電動自駕車達到智慧化,甚至無人駕駛的重要系統。

首先,驅動系統主要由電動馬達、傳動系統及相關控制器所構成,這部份以電機業發揮空間較大。第二,電能系統包含電池、功率模組、電能管理系統及充電設備。隨著汽車電子與電力化趨勢演進,汽車電壓也將由目前的12V轉成48V電壓系統,相關的電子功率元件規格隨之改變,這部份對於功率元件(MOSFET & IGBT)將是長期利多。

最後,「感測與行控系統」可分為車用處理器、AI運算晶片、記憶體、感測元件/模組及車用聯網裝置。車用處理器必須具有高階處理性能,透過高速運算晶片處理,統整各感測器資訊,執行深度學習及汽車行駛路線規畫的程序;感測器部份,運用不同種類的感測器執行動力輸出、能源調控、安全防護和駕駛輔助等功能,蒐集數據提供ADAS次系統所需環境訊息,並透過影像聲音警示,或車輛自主調控以彌補駕駛人對環境認知的不足;車用感測器採用種類也從過去的陀螺儀、加速計等力學感測器,進階至超音波、影像鏡頭、雷達和光學雷達等非接觸式感測技術。

電子科技業 找到新藍海

富邦證券指出,發展超過百年的汽車產業,原已形成龐大且封閉的生態系,然而當Google、NVIDIA、Intel、Tesla等業者進軍汽車市場,全新的汽車設計讓科技電子廠有新的著力點,台灣電子科技廠商多年來戮力布局汽車電子市場,終於有機會看到成果。 根據工研院預估,台灣汽車電子產值今年將突破2,200億元,2020年挑戰2,786億元,成長速度高於全球產業平均。建議投資人可以關注早已打入Tesla供應鏈的車電族群及後續具成長動能的車用IC、感測器及功率元件類股。